在數(shù)字經(jīng)濟(jì)浪潮下,企業(yè)融資模式正經(jīng)歷深刻變革。區(qū)塊鏈技術(shù)以其去中心化、不可篡改、可追溯的特性,為傳統(tǒng)融資領(lǐng)域注入了新的活力,特別是在基于應(yīng)收款項(xiàng)的融資場景中,展現(xiàn)出巨大潛力。結(jié)合互聯(lián)網(wǎng)信息服務(wù)平臺(tái)的高效連接與信息處理能力,一系列創(chuàng)新產(chǎn)品應(yīng)運(yùn)而生,為企業(yè)盤活資產(chǎn)、拓寬融資渠道提供了全新解決方案。

本文將聚焦于區(qū)塊鏈技術(shù)如何重塑企業(yè)融資生態(tài),并深入解析當(dāng)前市場上基于區(qū)塊鏈與互聯(lián)網(wǎng)信息服務(wù)融合創(chuàng)新的五大典型應(yīng)收款項(xiàng)融資產(chǎn)品。

一、區(qū)塊鏈技術(shù):企業(yè)融資的信任基石與效率引擎

傳統(tǒng)應(yīng)收款項(xiàng)融資(如保理、應(yīng)收賬款質(zhì)押等)常面臨確權(quán)難、流程長、信息不透明及欺詐風(fēng)險(xiǎn)等問題。區(qū)塊鏈通過分布式賬本技術(shù),將應(yīng)收賬款的形成、轉(zhuǎn)讓、融資、清分等全流程上鏈記錄。每一筆交易都經(jīng)過多方驗(yàn)證并形成時(shí)間戳,確保了底層資產(chǎn)的真實(shí)性與唯一性,從根本上解決了“一女多嫁”和偽造票據(jù)的風(fēng)險(xiǎn)。智能合約則能自動(dòng)執(zhí)行還款、分潤等條款,極大提升了操作效率,降低了人工干預(yù)成本和操作風(fēng)險(xiǎn)。互聯(lián)網(wǎng)信息服務(wù)平臺(tái)作為入口和應(yīng)用層,提供了友好的用戶界面、豐富的數(shù)據(jù)維度和高效的匹配服務(wù),使得整個(gè)融資流程更加順暢、可視。

二、五大區(qū)塊鏈應(yīng)收款項(xiàng)融資產(chǎn)品解析

基于上述技術(shù)邏輯,市場上已涌現(xiàn)出多種創(chuàng)新產(chǎn)品模式,以下是五種具有代表性的解析:

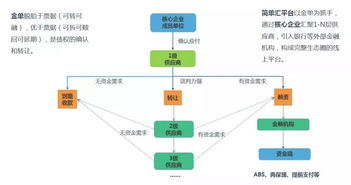

1. 區(qū)塊鏈數(shù)字債權(quán)憑證平臺(tái)

核心企業(yè)以其優(yōu)質(zhì)信用為依托,在區(qū)塊鏈平臺(tái)上向其供應(yīng)商簽發(fā)可拆分、可流轉(zhuǎn)、可融資的數(shù)字化付款承諾憑證。供應(yīng)商收到憑證后,可持有至到期收款,也可在平臺(tái)上向金融機(jī)構(gòu)或其他合作伙伴進(jìn)行拆分流轉(zhuǎn)或申請保理融資。平臺(tái)確保了憑證從簽發(fā)到消亡的全生命周期可信,極大地增強(qiáng)了供應(yīng)鏈末梢中小企業(yè)的融資能力。

2. 應(yīng)收賬款資產(chǎn)證券化(ABS)區(qū)塊鏈平臺(tái)

將分散的、符合標(biāo)準(zhǔn)的應(yīng)收賬款資產(chǎn)包進(jìn)行整理,通過區(qū)塊鏈技術(shù)進(jìn)行資產(chǎn)登記、確權(quán)與存證,并實(shí)現(xiàn)資產(chǎn)包的份額化與Token化。投資者可以清晰地追溯底層資產(chǎn)狀況,管理人也能實(shí)時(shí)監(jiān)控資產(chǎn)池表現(xiàn)。互聯(lián)網(wǎng)平臺(tái)負(fù)責(zé)資產(chǎn)的篩選、盡調(diào)信息展示與投資端對接,使得ABS發(fā)行過程更透明、高效,投資者門檻有所降低。

3. 基于區(qū)塊鏈的在線反向保理網(wǎng)絡(luò)

由一家或多家核心企業(yè)發(fā)起,邀請其上游供應(yīng)商集群加入。核心企業(yè)的信用通過區(qū)塊鏈網(wǎng)絡(luò)向其多級供應(yīng)商傳遞。當(dāng)供應(yīng)商對核心企業(yè)形成合格應(yīng)收賬款時(shí),可在網(wǎng)絡(luò)內(nèi)直接向接入的金融機(jī)構(gòu)發(fā)起保理融資申請。區(qū)塊鏈確保了貿(mào)易背景的真實(shí)性,平臺(tái)則實(shí)現(xiàn)了融資申請的標(biāo)準(zhǔn)化在線提交與審批,使得融資服務(wù)能夠快速、批量化地覆蓋長尾供應(yīng)商。

4. 動(dòng)態(tài)應(yīng)收賬款質(zhì)押融資數(shù)據(jù)艙

企業(yè)將應(yīng)收賬款池(可能包含多個(gè)債務(wù)人的款項(xiàng))整體“裝入”一個(gè)區(qū)塊鏈上的動(dòng)態(tài)數(shù)據(jù)資產(chǎn)艙中,并將其質(zhì)押給金融機(jī)構(gòu)以獲得循環(huán)授信。區(qū)塊鏈實(shí)時(shí)同步應(yīng)收賬款的發(fā)生、回款、核銷等動(dòng)態(tài)數(shù)據(jù),并與物聯(lián)網(wǎng)、ERP等系統(tǒng)對接,確保數(shù)據(jù)艙內(nèi)資產(chǎn)價(jià)值真實(shí)、透明。金融機(jī)構(gòu)可通過平臺(tái)實(shí)時(shí)監(jiān)控質(zhì)押資產(chǎn)狀況,實(shí)現(xiàn)動(dòng)態(tài)的風(fēng)險(xiǎn)管理和額度調(diào)整。

5. 跨境貿(mào)易應(yīng)收賬款融資與信息服務(wù)平臺(tái)

針對跨境貿(mào)易場景,整合報(bào)關(guān)、物流、支付等環(huán)節(jié)的單證流、信息流,在區(qū)塊鏈上形成不可篡改的跨境貿(mào)易全景數(shù)據(jù)鏈。基于此,出口商的應(yīng)收賬款得以快速確權(quán),境內(nèi)外金融機(jī)構(gòu)可以更安全、高效地提供出口發(fā)票融資、信保融資等服務(wù)。互聯(lián)網(wǎng)平臺(tái)提供多語言、符合各國法規(guī)的界面與服務(wù),簡化了跨境融資的復(fù)雜流程。

三、發(fā)展趨勢與挑戰(zhàn)

區(qū)塊鏈與互聯(lián)網(wǎng)信息服務(wù)的結(jié)合,正推動(dòng)應(yīng)收款項(xiàng)融資走向更高程度的數(shù)字化、自動(dòng)化和普惠化。隨著跨鏈技術(shù)、隱私計(jì)算等的發(fā)展,不同平臺(tái)間的資產(chǎn)互認(rèn)與流轉(zhuǎn)將成為可能,進(jìn)一步激活資產(chǎn)流動(dòng)性。

挑戰(zhàn)依然存在:技術(shù)標(biāo)準(zhǔn)尚不統(tǒng)一,法律對區(qū)塊鏈電子證據(jù)的認(rèn)定及數(shù)字資產(chǎn)的權(quán)利屬性需進(jìn)一步明確;大規(guī)模商業(yè)應(yīng)用對系統(tǒng)性能和安全提出了更高要求;市場教育與生態(tài)培育仍需時(shí)間。

區(qū)塊鏈技術(shù)正與互聯(lián)網(wǎng)信息服務(wù)深度融合,深刻解構(gòu)并重建企業(yè)應(yīng)收款項(xiàng)融資的信任體系和業(yè)務(wù)流程。上述五大產(chǎn)品模式代表了當(dāng)前重要的創(chuàng)新方向,它們不僅提升了融資效率,降低了風(fēng)險(xiǎn)成本,更在宏觀上有助于優(yōu)化產(chǎn)業(yè)資金流,服務(wù)實(shí)體經(jīng)濟(jì)。主動(dòng)了解并嘗試這些新型融資工具,將是其在數(shù)字化競爭中獲取資金優(yōu)勢的關(guān)鍵一步。金融機(jī)構(gòu)與科技服務(wù)商則需持續(xù)深耕,在合規(guī)框架下推動(dòng)技術(shù)、產(chǎn)品與服務(wù)的迭代,共同塑造更健康、更高效的企業(yè)融資新生態(tài)。